100 / 104

100 / 104

Formazione / Studi

100

Studi

novembre 2016

Su 284 prodotti agroalimentari certificati, 165 sono a denominazione di origine protetta, 117 sono quelli ad indicazione

geografica protetta e due quelli a specialità tradizionale garantita.

Le regioni con il maggior numero di prodotti alimentari certificati sono l’Emilia-Romagna (42), il Veneto (36), la

Lombardia (33), un sistema che nel suo insieme ha consentito di fare conoscere in tutto il mondo specialità famose come il

prosciutto San Daniele, il Parmigiano Reggiano, la mozzarella di bufala campana, il gorgonzola, l’aceto balsamico di Modena.

Secondo Ismea il valore della produzione Dop/Igp nel mercato degli alimenti e bevande ha toccato i 13,4 miliardi di

euro e rappresenta il 10% del fatturato di tutta l’industria agroalimentare.

La certificazione delle origini del prodotto e dei disciplinari di produzione si è radicata ed è molto diffusa nel settore viti-

vinicolo, che annovera 523 vini Docg e nomi prestigiosi del panorama enologico del paese, come il prosecco di

Valdobbiadene o il Chianti, che guidano un mercato di 4,3 miliardi di euro e contribuiscono a sostenere l’immagine del made

in Italy all’estero.

Come cambia la distribuzione al dettaglio alimentare

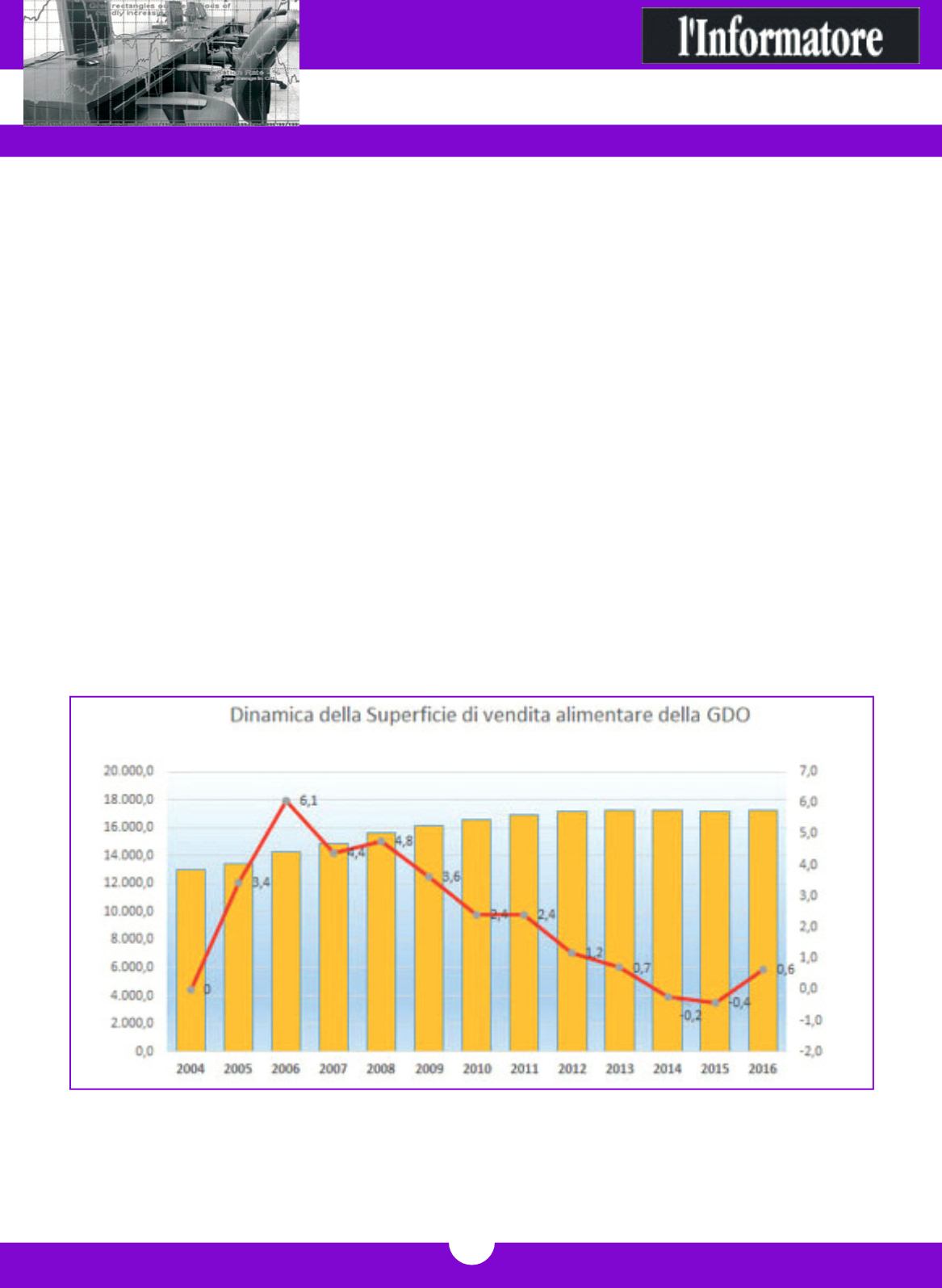

Nel periodo 2004-2014 la grande distribuzione alimentare ha ampliato la sua superficie di vendita da 12,9 a 17,2 milio-

ni di metri quadrati con un incremento del 32,5%, garantendo all’Italia una dotazione commerciale complessiva superiore a

quella di molti altri paesi europei.

Tale crescita è stata contestuale ad una dinamica dei consumi, che si è mossa in direzione contraria con una flessione

di 10 punti percentuali in 10 anni.

La perdita di ricavi, che questo indebolimento della domanda ha determinato, è stata solo in parte compensata dalla

riduzione della quota di mercato della piccola distribuzione alimentare indipendente, determinando una riduzione della produt-

tività complessiva di tutta la rete, da 5.524 a 5.347 euro a metro quadrato.

Dal 2007 al 2015 i format distributivi tradizionali, ipermercati, supermercati e libero servizio, hanno visto accelerare la

loro obsolescenza produttiva, mentre è aumentata la capacità di offerta di quelli più coerenti alle esigenza della clientela.

Questa situazione non poteva non condurre ad un progressivo rallentamento degli investimenti nelle strutture come si

può osservare nel grafico relativo alla dinamica della superficie di vendita alimentare nella Gdo, caratterizzato anche da varia-

zioni di segno negativo nel 2014 e nel 2015.

Il numero dei negozi è diminuito di quasi seicento unità e sono stati chiusi molti esercizi di piccola scala, quali super-

mercati di taglia inferiore ai 1.000 mq e minimercati con area di vendita inferiore a 400 mq.